新型コロナウイルスの感染拡大に伴う影響もあり、多くの方が収入減少に苦しんでいる状況だと推測されます。

この記事では、

- こうした状況下で年収500万円の収入に対する手取りはいくらなのか

- 年収500万円を確保するための方法

などについて、詳しく解説していきます。

この記事を読むことで、収入確保および更なる収入アップへの道筋が確認できます。

- 年収500万円の手取りは約400万円!

- 年収500万円の月収は、手取りで約30万円

- 年収500万円の家賃相場は9-10万円

- 年収を100万円アップさせるには転職・副業・投資をする!

- 転職して年収をあげるなら、業界最大手のリクルートエージェントにお任せ!

年収500万の手取りって実際いくらなの?

年収が500万円あれば、一人暮らしなら多少余裕のある暮らしができ、また無理な節約をしなくても貯金も溜まっていくので、安定した生活が送れる場合が多いです。

ところで、年収500万円の場合の手取りは実際にどの程度なのでしょうか。

年収(=額面)と手取りの仕組みを説明した上で、詳しく確認していきます。

年収500万の手取りはいくら?

そもそも、年収を「額面」だとすると、「手取り」との差はどう考えればよいのでしょうか。

毎年、年初に会社からもらう源泉徴収票には、自分の年収、それに所得税と社会保険料の総額が記載されています。

この中で、支払金額は「額面」の年収です。

年収500万円ならそのまま500万円と記載されます。

ここから源泉徴収額として、所得税と社会保険料(健康保険料、厚生年金保険料など)が引かれます。

更に、住民税も別に支払う義務があるので、額面と手取りの差額は下記のとおり整理できます。

額面の年収 - (所得税+社会保険料+住民税) = 手取り

この計算方法をベースに年収が500万円の場合の手取り額をみると、約400万円程度となり、これを手取りの月収に換算すると概ね月々30万円前後ということになります。

ただし、配偶者や子供がいる場合は所得税の控除になる可能性が高いのでその場合は年間で約10万円ほど高くなります。

なお、手取りの変動幅は賞与(ボーナス)の有無によります。

ボーナスの有無と計算方法

国税庁が調査した「給与階級別給与所得者数・構成比(平成30年分)」によれば、平成30年における年収が500万円台(500万円超~600万円以下)の給与所得者比率は、男性が13.5%、女性が5.6%となっています。

つまり、年収500万円を額面で得るだけでもかなり少数派ということがいえるでしょう。

この状況から、年収500万円の分布などをみていきましょう。

また企業によって保険料は違いますので、目安として以下をご覧ください

まず、ボーナスの有無による計算方法について解説します。

ボーナスありの場合は、

ボーナスが2ヶ月分だと仮定すると、

(一年の手取り額)400万 ÷ (基本給の12か月+ボーナスの2か月分)

=(一か月あたり)28万5,714円

つまり、上記のおおよそ28万円にボーナスの2か月分を掛けて

28万5,714円×2(か月分)

=57万1,428円

上記の計算方法によって手取り月収は約28万円、そしてボーナスは約57万円となります。

ボーナスなしの場合は、

(一年の手取り額)400万 ÷ 12(か月)

=33万3,333円

よって、手取り月収は約33万円となります。

| ボーナス有 | ボーナス無 | |

| 毎月の手取り | 約28万円 | 約33万円 |

| ボーナス(2か月) | 約57万円 | 0円 |

地域、年代別に見た年収500万とは

次に、地域別の分布について、各地域での平均年収の格差に基づき、関東での年収500万円を指標に各地域での「年収500万円相当額」を試算すると、次のように推定されます。

地域別の分布

・関東:500万円(指標軸)

・東海:466万円

・関西:453万円

・中・四国:444万円

・北信越:438万円

・北海道・東北:432万円

・九州・沖縄:430万円

更に、年代別にみると次のように分析できます。

男性の場合は、年齢が上がるにつれて月収も上がっていくため、年収500万円は20代であれば少し高額となり、30代で平均額となります。

女性の場合、年収500万円は年齢に関係なく平均より大幅に高い額となっています。

こうした状況から、年収500万円を額面で得ていれば、基本的には生活に困ることなく暮らすことが可能といえます。

後の章では年収500万の人のリアルな生活について詳細に紹介します。

年収500万の人の生活とは

ここからは年収500万の人のリアルな生活について、家賃相場、生活費の内訳、必要な貯金額といった観点から解説します。

年収500万の家賃相場

一般的に、家賃相場は月収の1/3程度が望ましいと言われています。

この基準を単純に年収500万円の人に当てはめると、手取り月収は概ね28-30万円程度となるので、家賃としては9-10万円程度が相場といえるでしょう。

生活費を除いて実際に使えるお金はどれくらい?

年収500万円の東京での一人暮らしの場合を事例としてみたとおり、年収500万円の人が実際に自由に使える金額(貯金可額額)は、後ほどの章でも紹介しますが、概ね月々7~8万円程度となります。

これを年間に換算すると、おおよそ90万円程度となります。

社会生活を営む上で、様々なタイミングでの出費は避けて通れません。

社会人であれば、知人・友人の結婚式や、その逆に葬儀など、冠婚葬祭に必要となる費用もあります。

また、事故や病気に際しての治療費や、将来に備えての保険料、その他突発的必要な費用も視野に入れておく必要があります。

このため、毎月の生活費と手取り収入の差分は、可能な限り貯蓄として備えておくことが大切です。

【実例紹介】実際の生活とは?

次に年収500万の人のリアルな生活の実例を挙げながら、細かい経費項目を含めて紹介していきます。

年収が平均値よりも高いとその分、生活水準も必然的に高くなってしまいます。

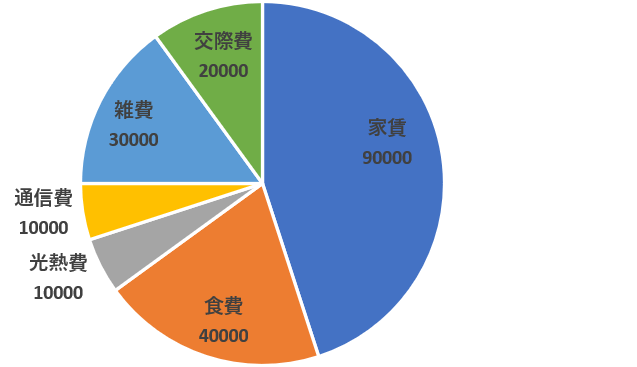

①独身の場合

一人暮らしで年収500万円の人の家計簿の実例をみていきます。

サラリーマンのSさんの一か月の支出です。

| 家賃 | 9万円 |

| 食費 | 4万円 |

| 光熱費 | 1万円 |

| 通信費 | 1万円 |

| 雑費 | 3万円 |

| 交際費 | 2万円 |

| 合計 | 20万円 |

合計で20万円の出費ですね。

手取り額を32万円と仮定すると

32万-20万円=12万円

一か月で12万円もの貯金や余裕ができてます。

かなり余裕が感じられる生活できるといえるでしょう。

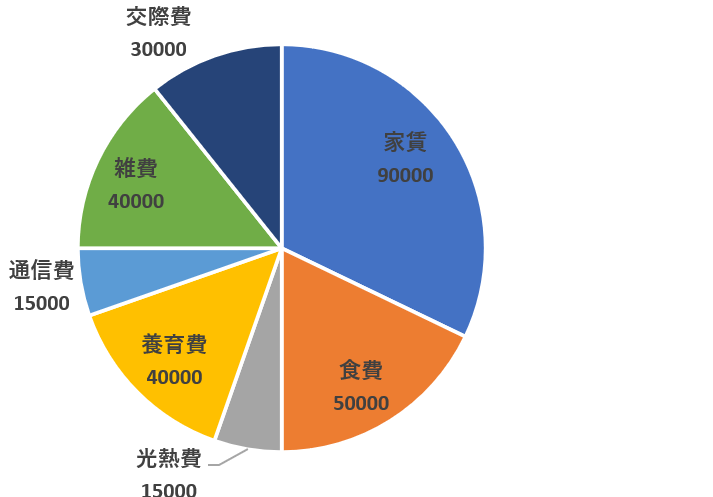

②家族持ち(配偶者と子供1人)

会社員夫と専業主婦の妻、乳児一人の三人家族の実例です。

| 家賃 | 9万円 |

| 食費 | 5万円 |

| 光熱費 | 1.5万円 |

| 養育費 | 4万円 |

| 通信費 | 1.5万円 |

| 雑費 | 4万円 |

| 交際費 | 3万円 |

| 合計 | 28万円 |

合計で28万円の出費ですね。

扶養家族の控除があるので独身よりも手取り額が一万円多いと仮定して、手取り額を33万円と仮定すると

33万-28万円=5万円

一か月で5万円もの貯金や余裕ができてます。

家族三人でもプラスとなっていますが、まだ子供が乳児のため養育費がそれほど大きくないことが大きな要因です。

今後のために節約や貯金額を増やしたり、様々な努力が必要になってまいります。

最近は携帯料金の大幅な値下げの流れが業界内にはありますので、通信費はさらに下げることが出来るかもしれませんね!

子どもが保育園や幼稚園に通うようになれば、養育費は一気に嵩(かさ)んできます。

養育費は必ず支出が必要なものであり、子どもがいる家庭では家計の中心に考えなければならないため、削ることはできません。

このため、子どものいる家計では、なるべく親の娯楽費を抑えることが大切です。

年収500万円の世帯では、一人暮らしの場合はかなり余裕がありますが、子どもがいると家計の余裕が少なくなり、更に二人以上の子どもがいる家庭では、かなり生活が苦しくなるのが現実です。

子どもを成人まで育てるには、一人あたり最低でも1千万円が必要といわれています。

更に、人生最大の買い物である住宅を購入することになれば、頭金も含めた巨額の資金を用意することが求められます。

ある統計によれば、年収500万円の平均預貯金・金融資産額は738万円となっていますが、子どもを育てるためには少なくとも1千万円は確保しておくことが求められます。

老後まで2000万貯金するために毎月いくら貯金が必要?

「老後2000万円問題」という言葉がありますが、これはどういう意味でしょうか。

この表現の出所は金融庁が示した報告書で、以下の前提に基づいて算出されています。

・夫が65歳、妻が60歳の時点で、夫婦ともに無職

・30年後(夫95歳、妻90歳)まで夫婦ともに健在

・その間の家計収支が毎月5.5万円の赤字(*)

これを合算すると、月5.5万円(の赤字)×12か月×30年=1,980万円(約2,000万円)という金額が必要となります。

では、65歳で定年を迎え、老後に必要となる2,000万円を現役世代の間に準備するには、毎月いくらの貯金が必要なのでしょうか。

主な年代モデル別に解説していきます。

・年齢25歳の場合:毎月42,000円程度

・35歳の場合(30歳代の二人以上世帯の貯蓄の中央値382万円を勘案):45,000円~55,000円程度

・45歳の場合(同550万円):60,000円~84,000円程度

・55歳の場合(同900万円):9,000円~170,000円程度

こうみてくると、若年層の時から老後に備えた貯蓄を始めることが望ましい一方、55歳以上から始める貯蓄は、日常生活に必要な諸経費を考慮すればかなり厳しい数字だといえます。

【100万円UPも狙える!】年収をアップするための方法

老後の生活費を確保するために必要最低限の貯蓄が必要なことは明らかですが、貯蓄と並行して、現在の年収を少しでもアップさせるための工夫も必要となります。

例えば年収が100万円アップすれば、その分だけ貯蓄に回す余裕も生まれ、将来の備えが増えます。

年収をアップするための方法について解説していきます。

簡単な副業やお小遣いアプリを始めてみる

サラリーマンなどが簡単に取り組め、収入を得られやすい副業は様々です。

主なものを挙げてみます。

まず、短時間でも取り組める代表的なものとしては、転売(せどり)、ネットショップ運営、輸入ビジネス、アフィリエイトなどがあります。

自分のスキルを活かせるものとしては、プログラミングやWebライターなどがあります。

また、ダブルワークとしてすぐに取り組めるものとして単発バイト(日雇い)や宅配ドライバー、試験監督などが挙げられます。

得意分野や経験・資格などを活かしてセミナー講師やスポーツインストラクターもあります。

更に、ある程度の資産がある場合には、株式投資やFX、不動産投資なども考えられます。

そして、ノーリスクで元手も全く不要なお小遣いアプリなどを、スマホを使って手軽に始めることもできます。

アンケートなどに答えてポイントを貯めるサイトが多数あるので、すぐに探せます。

既に利用している人が多いのは楽天が提供する楽天インサイト、楽天スーパーポイントスクリーンなどが挙げられます。

様々な副業があるので、自分に合った副業をまずは試してみることです。

最近では政府や企業も副業をむしろ推進する動きを強めているので、副業に取り組む環境は改善されています。

【節税】iDeCoに加入して節税!

副業などによって収入を増やす一方、節税などの工夫も同様に必要です。

その対策として有効なのが、iDeCo(イデコ・個人型確定拠出年金)への加入です。

iDeCoは、確定拠出年金法に基づいて実施される私的年金の制度であり、加入は任意となっています。

iDeCoは加入希望者が各自で申し込み、掛金を拠出した後、自分で運用方法を選び掛金を運用します。

その結果、掛金と運用益の合計額を給付として受け取ることが可能となる制度で、掛金を拠出する際や運用益、また受給の際に税制上の優遇措置が講じられています。

転職して年収を増やす!

副業による収入アップ、またiDeCoへの加入による節税などと並び、有力転職サイトを活用して仕事上でのキャリアアップを図ることもまた、長い人生では有益な選択となります。

転職サイトの代表として挙げられるのが、リクルートエージェントです。

業界最大手の転職エージェントですので、希望の職種や年収が備わった企業がたくさんあります。

登録は無料ですので、是非一度登録してみてください。

リクルートエージェントは業界ナンバーワンの求人数を誇る転職サイト/転職エージェントです。他サイトでは知らなかった求人を知ることができたり、大手転職サイトならではのコネクションを活かし、とっておきの非公開求人もあり!?登録料は無料ですので、様々な募集企業を見るために、まずは無料登録から!

公式サイト :  r-agent.com

r-agent.com

おすすめ

- 転職活動の前から後までちゃんとサポート

- 大手転職サイトだからこその業界専門エージェント

- 非公開求人が多い!業界No.1の求人数

また、今回の記事よりも50万円低い、年収450万の場合の手取り額やその生活レベルに述べている記事もありますので是非そちらもご覧ください!

まとめ ~年収500万の手取りは約400万!?生活レベルから年収アップの方法までを解説~

- 年収500万円の手取りは約400万円で月収は30万円!

- 額面で500万貰っていれば生活に困ることなく暮らせる

- 年収を100万円上げるには、投資・転職・副業をする

- 転職して年収をあげるならリクルートエージェントがおすすめ!

- リクルートエージェントは非公開求人が10万件以上ある!

新型コロナウイルスの感染拡大が続く状況下ですが、日々の生活を少しでも充実させるために人々は努力を続けています。

努力の結果、一定の目安となるのが年収ですが、今回の記事では年収500万円というベースに基づいて詳しく解説してきました。

概して言えば、年収500万円の場合の手取りは約400万円。

生活環境(一人暮らしか世帯か、など)にもよりますが、生活基盤を安定させ、更に将来に備えるための基準としては、この収入レベルが目指すべき基準となる数値だといえます。

一方、少子高齢化が進む日本社会において、「老後2000万円問題」に象徴される老後の備えといった問題も深刻化しています。

少しでも余裕を持たすためには、副業への取り組みや節税、また大胆なキャリアアップとしての転職活動なども視野に入れた取り組みも必要となります。

いずれにせよ、大切な人生の選択なので、今回解説した項目と内容を参考に、将来へ向けて取り組んでいただきたいものです。